2019年1-2月全国房地产开发经营数据深度解读 市场韧性犹存,调整信号显现

2019年初,中国房地产市场在“房住不炒”的总基调下,延续了自2018年以来的调整态势。国家统计局公布的1-2月全国房地产开发经营数据,为我们观察年度开局的市场走势、政策效应及行业未来方向提供了重要窗口。整体来看,市场展现出一定的韧性,但多项关键指标的增速回落也清晰传递出行业步入平稳发展阶段乃至深度调整期的信号。

一、 核心数据概览:投资高位放缓,销售面积负增长

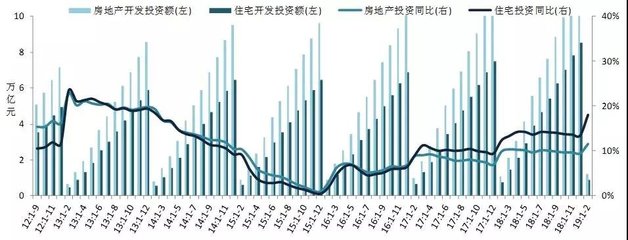

数据显示,2019年1-2月份,全国房地产开发投资12090亿元,同比增长11.6%,增速虽较2018年全年提高2.1个百分点,但比2018年1-12月累计增速小幅回落0.1个百分点。这表明开发投资虽保持了两位数的较快增长,但强劲势头已略有减弱,其背后的支撑主要来源于此前旺盛的土地购置和相对稳定的施工规模。

更具风向标意义的商品房销售数据则不容乐观。1-2月份,商品房销售面积14102万平方米,同比下降3.6%,这是2015年6月以来首次出现的前两月累计负增长;商品房销售额12803亿元,增速也回落至2.8%。销售端的降温直接反映了市场需求的观望情绪,部分城市前期需求透支、棚改货币化安置政策收紧、房价预期转变以及信贷环境并未全面宽松等因素共同作用,导致了市场交易活跃度的下降。

二、 供给侧分析:土地市场明显降温,资金面持续承压

从供给侧看,两项数据值得重点关注:

- 土地购置面积与价款双双大幅下降:1-2月份,房地产开发企业土地购置面积1545万平方米,同比下降34.1%;土地成交价款690亿元,下降13.1%。土地市场是房地产市场的先行指标,购置面积超过30%的降幅,清晰地反映出房企在面对销售回款放缓和融资环境依然偏紧的背景下,拿地策略趋于谨慎和理性。这也预示着未来新开工和投资增长的潜在动力可能减弱。

- 到位资金增速回落,自筹资金占比提升:1-2月份,房地产开发企业到位资金24497亿元,同比增长2.1%,增速大幅回落。其中,国内贷款同比下降0.5%,自筹资金增长1.6%,定金及预收款增长5.6%,个人按揭贷款下降6.5%。资金结构的变化说明,在销售回款(定金、预收款及按揭)贡献减弱的企业对自身资金调配(自筹资金)的依赖度增加,整体资金链压力依然存在。

三、 区域分化持续:中西部相对坚挺,东部地区调整显著

区域市场分化依然是主流特征。1-2月份,东部地区商品房销售面积同比下降9.7%,销售额仅微增0.2%,调整态势最为明显。这与其前期房价上涨快、调控政策严、需求透支较多密切相关。相比之下,中、西部地区销售面积仍保持正增长(分别增长2.2%和2.8%),显示出一定的市场韧性,但增速也已大幅放缓。东北地区则延续了低迷状态。这种分化要求未来的政策调控需更具精准性和灵活性。

四、 解读与展望:平稳健康发展是主旋律

2019年开年的房地产数据描绘出一幅“投资稳、销售冷、土地凉、资金紧”的图景。它表明:

- 调控政策成效持续显现:“房住不炒”的定位有效抑制了市场非理性热度,销售端回调是预期之中的结果。

- 房企经营策略主动调整:面对不确定的市场环境,房企在投资和拿地上更加审慎,正在从追求规模扩张向注重现金流安全和经营质量转变。

- 市场进入新一轮周期阶段:行业高增长阶段已过,正逐步向平稳发展阶段过渡,波动和调整将成为常态。

展望2019年后续,预计房地产开发投资增速将随着土地市场降温而逐步回落,但巨大的在建施工规模仍能提供一定支撑。销售市场大概率将保持低位盘整,不同能级城市的分化会进一步加剧。政策的重点仍将是保持连续性和稳定性,防范市场大起大落,并在“因城施策”框架下给予地方更多自主权,以保障房地产市场平稳健康发展,并更好地发挥其对于宏观经济的稳定器作用。

如若转载,请注明出处:http://www.dahaioa.com/product/66.html

更新时间:2026-06-19 02:58:26